बिहिबार, फाल्गुन २२ २०८१

सोमबार, २१ असोज २०८१

गैरआवासिय नेपालीले विदेशमा कमाएको पैसा नेपालमा ल्याउन प्रयास गरिरहेका छन् । उनको पहलमा एनआरएन नेपाल डेभलपमेन्ट फण्ड स्थापना भएको छ । भट्टराई अहिले सो कम्पनीको प्रमुख कार्यकारी अधिकृत (सिइओ) छन् । एनआरएनको प्रयासले सार्थकता पाउने अवस्थामा पुगेको छ । नियामक निकायबाट स्वीकृति पाउन साथ काम अघि बढाउने तयारी कम्पनीको छ । समग्र अर्थतन्त्रको विषयमा केन्द्रीत रहेर सुनौलो नेपालले आर्थिक विश्लेषक अनलराज भट्टराईसँग गरेको कुराकानी :

अहिलको आर्थिक अवस्थालाई कसरी हेर्नुभएको छ ?

पहिलाको र अहिलेको अवस्थालाई दाँजेर हेर्दा अर्थतन्त्र बिग्रेको छैन, वृद्धिको बाटोमै छ । तर, अर्थतन्त्रलाई कसले ‘लिड’ गरेको छ भन्ने महत्वपूर्ण कुरा हो । ऊर्जा, पर्यटन, थोक तथा खुद्राले नेतृत्व गरेको छ कि छैन भन्ने कुरा बुझ्नु आवश्यक छ । कुन सेक्टरलाई हामीले प्रमोट गर्ने, कुन सेक्टरलाई कस्ता नीति व्यवस्थाहरु चाहिन्छ, कुनलाई हामीले ‘फेबर’ गरेर जाने भन्ने हो । जुन क्षेत्रले ‘ग्रोथ’ गरिराखेको छ, त्यसलाई अझै सहज बनाइदिनुपर्छ । यो बीचमा पनि देशको भौगोलिक अवस्था, प्राकृतिक विपत्तिहरुले जलविद्युतमा यो आर्थिक वर्षमा केही हदसम्म क्षति देखिएको छ । तर, यसले लिड चाहिँ गरिराखेको थियो । बाढी पहिरोले गर्दा अहिले कृषिमा केही असर परेको छ । रिटेल र होलसेलले लिड गरिराखेको थियो, त्यो अहिले अलि सुस्त भएको छ । नेपाल राष्ट्र बैंकको नीतिगत व्यवस्था र व्यवसाय गर्नेहरुको विश्वास घटेकाले पनि व्यापार खच्केको अवस्था छ । दुई वर्ष अगाडिको कर्जा माग र अहिलेको कर्जा माग हेर्ने हो भने त्यो अवस्था प्रतिबिम्बित (रिफलेक्ट) हुन्छ । व्यापार व्यवसाय बढ्यो भने कर्जा माग हुने हो ।

कुन सेक्टरलाई लिड गराउने ? अहिले २० वटा जलविद्युत आयोजनाहरुमा असर परेको छ । निर्यात गर्ने भनिएको बिजुली आयात गर्नुपर्ने अवस्थामा पुगेका छौँ । केही न केही नकारात्मक असरहरु पर्दै जान्छन् । यी सबैलाई मूल्यांकन गरेर रणनीति बनाउनु पर्छ ।

विदेशी मुद्राको सञ्चिती बचाउन सरकारले कतिपय वस्तुको आयातमा प्रतिबन्ध लगायो । त्यसको परिणाम अहिले अर्थतन्त्रले भोगिरहेको हो ?

त्यसको मात्र परिणाम हो भन्न मिल्दैन । ६/७ महिना प्रतिबन्ध लगाइयो, १० वटा वस्तुमा लगभग एक वर्ष प्रतिबन्ध लगाइयो । अब त्यो पुराना भइसकेको छ । प्रतिबन्ध खोलेको दुई वर्ष भइसक्दा पनि माग सिर्जना भएको छैन । अहिले व्यापार व्यवसायमा उधारो चक्र बढेको छ । समग्र हेर्दा अर्थतन्त्र पुरानो अवस्थामा भन्दा बिग्रेको छैन, सुधारोन्मुख छ, तर सुधार भइसकेको छ भन्ने अवस्था भने छैन ।

उधारो कानून बनाउन किन ढिला भइरहेको छ ?

कानून बनाउन सरकारका सबै संयन्त्रले त्यो आवश्यक छ भन्ने महशुस गर्नुपर्छ । हामी कहाँ कानून निर्माण कसरी हुन्छ भन्ने हेर्नुपर्छ । यहाँ कानून निर्माणका लागि उधारो चलाउने र उधारो उठाउने आम सर्र्वसाधारण र व्यापार व्यवसायीले हो । यी दुई पक्षले कानून चाहिन्छ भनिसकेपछि सम्बन्धित निकाय उद्योग मन्त्रालय, अर्थ मन्त्रालय, कानून मन्त्रालय, नेपाल राष्ट्र बैंक, बिमा समितिलगायत यसमा तदारुकता देखाउनुपर्छ । यसलाई कसले लिड गर्ने भन्ने पनि हुन्छ । सरकारले सबैलाई समेटेर एउटा कमिटी गठन गरी कस्तो कानून चाहिएको हो भनेर अध्ययन गर्नुपर्छ । उपभोक्ता र व्यवसायीको पनि अधिकार संरक्षण हुनपर्छ । बहुपक्षलाई मिलाएर कानून बनाउनु पर्ने भएको हुनाले समय लाग्छ । यसका लागि अन्य देश बेलायत, अमेरिका, भारतमा भएका कानूनलाई ल्याएर हाम्रो माटो सुहाउँदो बनाउनु पर्छ । अरु देशमा औपचारिक अर्थतन्त्र छ, हाम्रोमा अनौपचारिक अर्थतन्त्रको हिस्सा ठूलो भएकाले यी सबै कुरा मिलाउन समय लाग्छ । तर, अब सुधार गर्नुपर्ने बेला आयो ।

बैंकको ब्याजदर निरन्तर घटिरहेको छ । अझै पनि उद्योगी व्यवसायी लगानी गर्न खोजिरहेका छैनन्, किन होला ?

बैंकको ब्याजदर घटिराखेको छ, लगानी गर्ने वातावरण पनि छ । तर, पनि किन कर्जाको माग भएन ? भन्ने दृष्टिकोणबाट हेर्नु जायज हो । हामीले यसमा के बुझ्नु आवश्यक छ भने लगानीका लागि ब्याजदर मात्रै आधार होइन । जनमानसबाट माग हुनुपर्ने ठूलो कुरा हो । सर्वसाधारणबाट माग भयो भने उत्पादन गरेको वस्तु बजारमा बिक्री हुन्छ । त्यो बिक्री हुनका लागि सर्वसाधारणको हातको आम्दानी वृद्धि हुनुपर्छ । त्यो हामीले कति वृद्धि गर्यौं ? यातायात, खाद्यान्न अर्थात् ‘फुड बेस’को सामाग्रीको मूल्य बढ्दै गएको छ । आन्दानी यतातिर खपतमा गइरहेको छ ।

‘कस्ट अफ लिभिङ’ बढ्न जाँदा बचत कम हुन्छ र बचत कम भएपछि लगानी गर्न सक्दैन । अर्को भनेको सहकारीमा एकदमै समस्या आएको छ । सहकारीले हाम्रो अनौपचारिक अर्थतन्त्रलाई धानिरहेको थियो । अनौपचारिक अर्थतन्त्रलाई धान्दा त्यसमा अनुगमन भएन र बाठा व्यक्तिहरुले फाइदा उठाए । बाठाहरुले फाइदा उठाउँदा सोझा जनताहरुको हातमा फेरि पैसा भएन र माग पनि भएन । ब्याजदर कम भएर उनीहरु बैंकिङमा छिर्न सकेनन् ।

अहिले हेर्ने हो भने ब्याजदर घट्दै जाँदा निक्षेपकर्ताले ब्याज सही पाएका छन् त ? हामीसँग करिब पाँच करोड बैंक खाता छ । त्यसमा जम्मा १८/१९ लाख ऋण खाता (लोन अकाउन्ट) छ । त्यसमा पनि हेर्ने हो भने हाम्रो कूल कर्जा लिने कर्जा सूचना केन्द्रमा रजिष्टर भएको व्यक्तिको नाम हेर्ने हो भने जम्मा दुई प्रतिशत जनसंख्याले मात्र कर्जा लिएको छ । जब कि ८०/९० प्रतिशतको बैंक अकाउन्ट छ । ८०/९० प्रतिशतले पाउने ब्याज आम्दानी कम हुने, तीन प्रतिशत ब्याज घट्ने अनि कर्जा पनि माग नहुने । यहाँ कहीं नमिलेको अवस्था छ ।

अहिले हेर्ने हो भने ब्याजदर घट्दै जाँदा निक्षेपकर्ताले ब्याज सही पाएका छन् त ? हामीसँग करिब पाँच करोड बैंक खाता छ । त्यसमा जम्मा १८/१९ लाख ऋण खाता (लोन अकाउन्ट) छ । त्यसमा पनि हेर्ने हो भने हाम्रो कूल कर्जा लिने कर्जा सूचना केन्द्रमा रजिष्टर भएको व्यक्तिको नाम हेर्ने हो भने जम्मा दुई प्रतिशत जनसंख्याले मात्र कर्जा लिएको छ । जब कि ८०/९० प्रतिशतको बैंक अकाउन्ट छ । ८०/९० प्रतिशतले पाउने ब्याज आम्दानी कम हुने, तीन प्रतिशत ब्याज घट्ने अनि कर्जा पनि माग नहुने । यहाँ कहीं नमिलेको अवस्था छ ।

बैंकमा यति धेरै पैसा जम्मा भइसकेको छ कि बाहिर गइरहेको छैन । यो सबै कुरालाई हेर्दा ब्याजदरले मात्रै कर्जाको माग गर्ने होइन । भूकम्पपछि सन् २०१६/१७ मा कर्जाको ब्याज १३/१४ प्रतिशत थियो । त्यो बेलामा कर्जाको माग १९/२० प्रतिशत भइराखेको थियो । कोभिडपछिको बेलामा कर्जाको माग चुलिएर २७ प्रतिशतसम्म पुग्यो । त्यो समयमा माग बढेकाले कर्जाको पनि माग बढ्यो । अहिले उपभोक्ताको माग नै छैन भने कर्जा वृद्धि हुने भएन । त्यस्तै व्यापार व्यवसायमा ‘कन्फिडेन्स’ पनि छैन ।

निजी क्षेत्रमा पनि अख्तियार जान पाउने गरी भ्रष्टाचार निवारण कानून प्रस्ताव गरिएको छ । यसले आगामी दिनमा निजी क्षेत्रको मनोवल कस्तो राख्ला ?

हामी निजी क्षेत्रमा किन अख्तियार लगाउने ? बरु निजी क्षेत्रलाई गभर्निङ गर्ने अरु किसिमको निकाय बनाऔं । जस्तो कम्पनी रजिष्टार छ, त्यसलाई हामीले मजबुत बनाऔं । कर्जा दिँदा राष्ट्र बैंकले अनुगमन गरेको छ, त्यसलाई अझै मजबुत बनाऊँ । निजी क्षेत्रलाई पनि तर्साउने हिसाबले हामीलाई यो चाहियो भन्ने छ । कसको लागि चाहियो ? मुलुक राज्य सञ्चालकको मात्र हो कि ! नीति निर्माताको मात्र हो कि आम जनताको हो ? आम जनतालाई कुन कानूनले कति फाइदा हुन्छ भनेर हेरिएकै छैन ।

कुनै बेला बिहेमा ५२ जनाभन्दा जन्ति जान नपाइने कानून बन्यो । त्यो नियमलाई जनमानसले मानेन । सरकारको त धज्जी उड्यो नि ! कानून यस्तो बनाउन हुँदैन कि जुन जनमानसको विरोधमा जाओस् । कानून त जनमानसको प्रवाहमा जानुपर्छ । लाखौँ गैरआवासीय नेपाली विदेशमा छन् । कतिले यताको नागरिकता लिइरहेका बेला उताको लिनुपर्ने हुन्छ । नेपालको नागरिकता हुँदा हुँदै त अर्कोले दिने हो नि । कुनै बेला त डबल नागरिकता भयो । यसलाई व्यवस्थापन गर्ने कि दुईवटा भयो भनेर झगडा गर्ने ? एउटा लिइसकेपछि न अर्को त्याग्ने हो ।

हामी कस्तो कानून बनाउँछौँ भने ‘मलाई जे ठीक छ, मैले जे सोचेको छु त्यो सही छ, मलाई फलो नगरे तपाईं गलत’ भन्ने हिसाबले गएर कानून बन्छ । सबै मिलाएर उद्यारो कानून बनाउनुपर्छ । सरकारमा त्यो किसिमको ‘भिजन’ आउनुपर्छ । म यो पार्टीबाट प्रतिनिधित्व गर्छु, त्यसकारण यो मेरो पार्टीअनुसार बन्नु पर्छ भन्ने देखिएको छ । भूकम्पपछिको राजनीतिक संरचनालाई हेर्ने हो भने हामीले राजनीतिक नियुक्तिलाई बाटो खोल्यौँ । अहिले ग्रोथमा असर परेको किन त भन्दा हाम्रो ज्यादै न्यून भएको आन्तरिक ऋण अहिले धेरै माथि पुग्यो । यसको कारण भनेको चाहिनेभन्दा बढी संरचनाको निर्माण हो । अहिले हाम्रो पुँजीगत भन्दा वित्तीय खर्च बढी छ । भोटको लागि ‘ग्रोथ’ भन्दा पनि ‘इजी मनी’ दियौँ । विभिन्न किसिमका सामाजिक सुरक्षाहरु प्रदान गर्यौ । करिब ३० लाख मानिसलाई दुई सय अर्ब रुपैयाँ जति जान्छ । यो गएको राम्रो पनि हो । तर, त्यसको स्रोत के हो त ? दिन्छु, बाँड्छु भन्न सजिलो छ । तर, स्रोतको समस्या छ । यी सबै कुरा हाम्रो इकोनोमिमा जोडिँदै आएको छ ।

अहिले सरकारले गर्नुपर्ने पुँजीगत खर्च नगरिदिँदा हाम्रो माग घट्यो । सरकारले गर्नुपर्ने दायित्व भुक्तानी नगरिदिनाले माग घट्यो । जस्तो निर्माण व्यवसायीको दायित्व भुक्तानी नगर्ने । स्रोत नै नभई ठेक्का लगाउने गरिएको छ भने ठेकेदारको के दोष ? त्यो स्रोत त मिलाउनु पर्यो नि ! त्यो व्यवस्थापनमा हामी धेरै चुक्यौँ । सरकारले सपना बाँड्यो, बाँड्नु पर्छ । तर, सपना बाँड्नका लागि स्रोत चाहिन्छ ।

बजारमा माग कहिलेदेखि बढ्ला त ?

अहिलेको प्राकृतिक प्रकोपलाई हेर्दा केही हदसम्म धकेल्छ । तर, यो बेलामा सरकारले यसलाई अवसरको रुपमा लिनुपर्छ । यसलाई पुनर्निर्माणको आयामको रुपमा अगाडि बढाउन सकिन्छ । विदेशी लगानी ल्याउन, ऋण सहायता लिनका लागि यसलाई अवसरको रुपमा लिएर केही हदसम्म माग मिनाह गर्न सकिन्छ । त्यस्तै पुनर्निर्माणमा सहयोग गर्ने, केही प्रावधानहरु राख्ने जस्ता कुरालाई फोकस गरियो भने लिड लिन सक्छ । अर्को कृषिमा समस्या आउला । उत्पादनहरु बढ्ने जुन किसिमको अनुमान गरिएको थियो, हाम्रो दातृ निकायले ग्रोथको प्रोजेक्सन गरेका थिए, त्यसमा केही ‘करेक्सन’ हुन्छ । किन कि धेरै ठाउँमा असर परेको छ ।

अर्थतन्त्रमा देखिएको समस्याको बाछिटा बैंकिङ क्षेत्रमा परेको छ । आगामी दिनमा बैंकिङ क्षेत्रको अवस्था कस्तो हुने देख्नु भएको छ ?

नेपाल राष्ट्र बैंकले एउटा किसिमको नियम व्यवस्था गर्यो, जसमा तीन महिनासम्मका ब्याजको भुक्तानीको आधारमा अथवा सावाँको भुक्तानीको आधारमा यदि त्यो तलमाथि भएमा जस्तो तीन महिना, ६ महिना वा ९ महिना भएमा एउटा भनेर छुट्याउँछौँ । यो राष्ट्र बैंकको नीतिगत व्यवस्था हो । यो त नीतिगत समस्या हो । हाम्रो जस्तो देश जहाँ कुल ग्राहस्र्थ उत्पादन (जिडिपी) वृद्धि कुनै बेला दुई, कहिले एक त अहिले तीन प्रतिशतको हाराहारीमा छौँ । यो ठाउँमा कुनै पनि व्यापार सुरु भयो र एकै वर्षमा त्यसले नाफा ल्याउँछ भनेर नीति बनाउनु ठीक कि हाम्रो नीति नै गलत हो कि होइन भनेर बहस गर्नुपर्यो । राष्ट्र बैंकले गरेको नीतिगत व्यवस्थाहरु छ, त्यो व्यवस्थाको प्रभावकारीता के हो त ? हामीले मूल्यांकन कहिले गर्ने त ?

राष्ट्र बैंकले ल्याएको प्रोभिजनिङको व्यवस्थामा खोट छ भन्नुभएको हो ?

यसैमा खोट छ, किन छ भने जस्तो : तपाईं अहिले एक्लो हुनुहुन्छ घर कर्जा लिनुभयो, तपाईको आम्दानी छ लिनुभयो । तपाईंले बिहे गर्नुभयो तपाईंको खर्च बढ्छ, तपाईंको बच्चा भयो खर्च बढ्छ । तर, तपाईंको आम्दानी त्यो हिसाबले बढ्दैन । तपाईंले आज २० वर्षका लागि ५० हजार रुपैयाँ मासिक किस्ता (इएमआई) तिर्छु भनेर ऋण लिनुभएको थियो । १० वर्ष अगाडिको कन्डिसनमा लिएको कर्जा आज तपाईले तिर्न सक्नुभएन भने त्यहाँ सम्पत्तिको मूल्य (एसेट प्राइस) परिवर्तन गर्नुपर्ने नियम चाहिँदैन ? उपभोक्ताको क्षमताको आधारमा तपाईले प्रोभिजनिङ गराउनु पर्ने हुन्छ । कुनै एउटा उद्योगमा काम गरेर सफल हुन चार/पाँच वर्ष लाग्छ भने राष्ट्र बैंकको नियममा एक वर्ष ट्रायल पिरियड छ । राष्ट्र बैंकले गरेको नीतिगत व्यवस्थाको व्याख्या गर्नुपर्ने अवस्था छ ।

यसलाई हामीले पुनः मुल्यांकन गर्नुपर्नेछ । अन्य देशमा तीन वर्षसम्म ट्रायल पिरियड हुन्छ । पहिला नेपालमा पाँच वर्षसम्म थियो । आजभन्दा २४/२५ वर्ष अगाडि यसलाई परिवर्तन गरेर एक वर्षमा ल्याइएको हो । भन्नुको मतलब अर्थतन्त्र चाहिँ ‘म्युटेड’ हुने, भनेको जस्तो ग्रोथ नहुने तर व्यापार व्यवसाय चाहिँ स्पिडमा जानुपर्छ भन्ने सोचाई नै गलत हो । हाम्रो अर्थतन्त्र सुहाउँदो कर्जा नीति, प्रोभिजनिङ नीति बनायो भने त्यही मापदण्डअनुसार हुने हो । फेरि अहिले नेपाल वित्तीय मानक (एनएफआरएस) लागू गर्दै छ । यसले केही हदसम्म अहिलेको प्रोभिजनिङ भन्दा फरक हुन्छ ।

एनएफआरएस लागू गर्नका लागि वित्तिय सूचांकहरु र ‘म्याक्रो इकोनोमिक भेरियबल्स’हरुको लागि विभिन्न भेरियबल्सहरुको मुल्यांकन गर्नुपर्ने हुन्छ । कर्जाको खराब हुनुमा रेमिट्यान्सको असर कस्तो छ, कर्जा खराब हुँदा एसेट प्राइस कस्तो छ, कर्जा खराब हुनमा सरकारको कर नीतिको भूमिका कस्तो हुन्छ, यी इकोनोमिक भेरियबल्सहरुलाई राखेर मुल्यांकन गर्न एउटा नीति बनाएर कर्जाको जीवन चक्र (लाइफ साइकल) लाई हेरेर निष्क्रिय कर्जा नीति (एनपीएल) बनाउनुपर्ने हुन्छ ।

एनएफआरएस लागू गर्नका लागि वित्तिय सूचांकहरु र ‘म्याक्रो इकोनोमिक भेरियबल्स’हरुको लागि विभिन्न भेरियबल्सहरुको मुल्यांकन गर्नुपर्ने हुन्छ । कर्जाको खराब हुनुमा रेमिट्यान्सको असर कस्तो छ, कर्जा खराब हुँदा एसेट प्राइस कस्तो छ, कर्जा खराब हुनमा सरकारको कर नीतिको भूमिका कस्तो हुन्छ, यी इकोनोमिक भेरियबल्सहरुलाई राखेर मुल्यांकन गर्न एउटा नीति बनाएर कर्जाको जीवन चक्र (लाइफ साइकल) लाई हेरेर निष्क्रिय कर्जा नीति (एनपीएल) बनाउनुपर्ने हुन्छ ।

तर, हाम्रो बिडम्वना के हो भने त्यो सूचना नै छैन । फेरि राष्ट्र बैंकले सजिलोसँग के भनिदिन्छ भने तिमीले एनएफआरएस पनि लागू गर र पुरानो सिद्धान्तअनुसार पनि जाऊ, जुनमा बढी हुन्छ त्यही आधारमा प्रोभिजनिङ पनि गर । यसको मतलब हामी सुधारमा गएको हो कि नगएको हो भन्ने हिसाबले जानु भएन फिक्स्ड हिसाबले जानुपर्यो ।

हाम्रोमा फेरि के हुन्छ भने अन्तर्राष्ट्रिय कमिटमेन्टहरु तुरुन्त गर्दिन्छौँ । हामी कहाँ इभी एडप्सन विकशित अर्थतन्त्र भन्दा फास्ट गइराखेका छौँ । यसले सरकारको राजस्वमा असर गर्यो । दीर्घकालिन रुपमा यसले निकै ठूलो असर पारिराखेको छ । कार्बनको सर्वव्यापी एकदमै कम, हामी इफेक्टेड कन्ट्री तर एडप्सनमा हामी अगाडि गयौँ । हामी ग्रीन डेभलपमेन्टमा जान्छौँ मात्र भनेर भएन । ग्रीन डेभलपमेन्टमा जाँदा गाउँमा बस्ने व्यक्तिले उसलाई खाना ठूलो कुरा छ कि ग्रीन ठूलो कुरा छ ? उसलाई खान पुग्ने अवस्था सिर्जना गर्नुपर्यो । ग्रीन डेभलपमेन्ट गर्ने तर उसलाई इकोनोमिक एडभान्टेज दिने किसिमको पोलिसी लगाउनु पर्छ । हामी तुरुन्त साईन गर्दिन्छौँ, एडप्सन गर्दिन्छौँ तर त्यसको असर लामो समयसम्म पर्छ ।

अहिले बैंकिङ क्षेत्रमा समस्या आइराखेको छ, समस्यामै रुमलिने अवस्था के छ ?

समस्या त जुनसुकै सेक्टरमा छ । बैंकिङ क्षेत्र हाई रेगुलेटेड भएको हुनाले समस्या देखिन्छ पारदर्शी पनि छ । सबै सेक्टर मिलेर बैंकिङ सेक्टर बनेको छ । बैंकिङसँग जलविद्युत, पर्यटन, हाउजिङ, कन्स्ट्रक्सन, ट्रान्सपोर्ट जस्ता सेक्टर जोडिएको छ । यी सबै सेक्टरले ग्रोथ गर्दै गयो भने बैंकिङ सेक्टरले पनि ग्रोथ गर्छ । जस्तो अहिले २० वटा हाइड्रोपावरमा असर पर्यो जसको प्रत्यक्ष असर बैंकिङ सेक्टरलाई पर्छ । किनभने प्रोजेक्टमा ८० प्रतिशत कर्जा त बैंकको छ, त्यो फिर्ता आउने भएन । यसका लागि राष्ट्र बैंकले नीतिगत व्यवस्था गर्नुपर्छ ।

भिडियो हेर्न यहाँ क्लिक गर्नुहोस

अब बजारको आवश्यकता अनुसार मार्केट बेस रेगुलेशन गर्नुपर्यो । पहिला रेगुलेटरले आफ्नो बेसिसमा रेगुलेसन बनाउँथ्यो । अब राष्ट्र बैंकले पनि मार्केट बेस रेगुलेशन गर्ने र सुपरभिजन बनाउने हो भने यो त साधारण समस्या हो । हामीले भुइँचालो पार गर्यौँ, कोभिड पार गर्यौँ । ३०/४० वर्षमा हामीले ठूला ठूला राजनीतिक उथलपुथल देख्यौँ, सबै पार गरेको हो । यो पनि पार गर्न नसक्ने होइन ।

कोभिड कालमा जसरी राष्ट्र बैंकले खुकुलो नीति लियो । पछि फेरी त्यसमा कडाइ गर्दाको परिणाम आज भोगिएको छ भन्नेमा कति सहमत हुनुहुन्छ ?

पक्का पनि । यसमा के भयो भने कोभिडको बेलामा इजी मनीमा गइयो, त्यो राम्रो पनि भयो । यदि तपाईले इजी गर्दिनु भयो भने इजी हुँदा सबैले उपभोग गर्छ । तपाईले कुनै सामान सजिलै पाउनु भयो भने उपभोग सजिलै गर्नुहुन्छ । त्यो बेलामा बैंक तथा वित्तीय संस्थाबाट इजी पैसा आयो, सस्तो पनि आयो सबै चिजले गर्दा उत्साह पनि भयो, काम पनि भयो, रोजगारी निरन्तर भयो र ग्रोथ पनि भयो । त्यो भइसकेपछि एकैचोटी इजी दिएको पैसालाई बन्द गरिदिन्छु भन्ने बित्तिकै अब पैसा फिर्ता गर्नुपर्ने भयो । त्यो फिर्ता यति चाँडै हुन्छ भन्ने अनुमानका आधारमा केन्द्रीय बैंकले त्यो नीति लिएको होइन ।

पोलिसी अनवाइन्ड यति फास्ट हुन्छ भन्ने सेन्ट्रल बैंकलाई पनि थाहा थिएन । सेन्ट्रर बैंक पनि यो पोलिसी अनवाइन्ड एक/डेढ वर्षमा नै गर्छौँ भनेर आएको पक्कै पनि होइन । त्यहाँनेर सेन्ट्रर बैंक आफैँ कन्फ्युज भएको अवस्था हो । सस्तो पैसा, सजिलो पैसाबाट महँगो पैसा हुँदा त्यसले असर त पारिहाल्छ । यो त म्यान मेड हो नि । प्रकृतिमा आएको बाढी, पहिरो त तपाई हामीले थाम्न सक्दैनौँ । तर, नीतिगत व्यवस्था त तपाई हामीले थाम्न सक्छौँ नि । नीतिगत व्यवस्था गर्ने भनेको नेपाल राष्ट्र बैंक, अर्थ मन्त्रालय, सम्बन्धित निकाय, वित्तीय क्षेत्रका हामी नै हौँ नि । यो त हामीले आफैँ गरेका हौँ । यहाँ डराउनु पर्ने अवस्था चाहिँ छैन तर सुधार चाहिन्छ ।

हाम्रो जस्तो देशमा सबै रुल बेस खोजिन्छ । हामी कहाँ रुल बेस पोलिसी हुँदैन । हामी कहाँ कतिपय पोलिसी इभेन्ट म्यानेजमेन्टमा छ । इभेन्ट म्यानेजमेन्ट होइन, इकोनोमी म्यानेजमेन्ट गर्नुपर्यो । पोलिसी बनाउँदा पनि धेरै कमजोरी छ । म हेर्छु कहिले काहीँ, हाम्रा सांसदहरुको कुराकानी सुन्छु । उहाँहरु राम्रै गरेर आएको जस्तो पनि लाग्छ मलाई । जब इन्डिभिजुअल (व्यक्तिगत) रुपमा सबैजना एकदम राम्रो पाएको छु तर कलेक्टिभली बस्ने बित्तिकै उहाँहरुलाई के हुन्छ थाहा छैन । उहाँहरुको विद्वता सबै जान्छ । इन्डिभिजुअल्ली पर्फेक्ट भएकालाई कलेक्टिभ बनाउन सक्यौँ भने नेपालमा विकाश गर्न ठूलो कुरा छैन ।

उद्योगहरु पनि ३०–३५ प्रतिशतको औसतमा चलिराखेको अवस्थामा चालु पुँजी कर्जाले ठूलो ‘ह्याम्पर’ गरिराखेकाले तत्कालका लागि यसको स्थगनको मागहरु उठिराखेको छ । यसमा यहाँको भनाई के हो ?

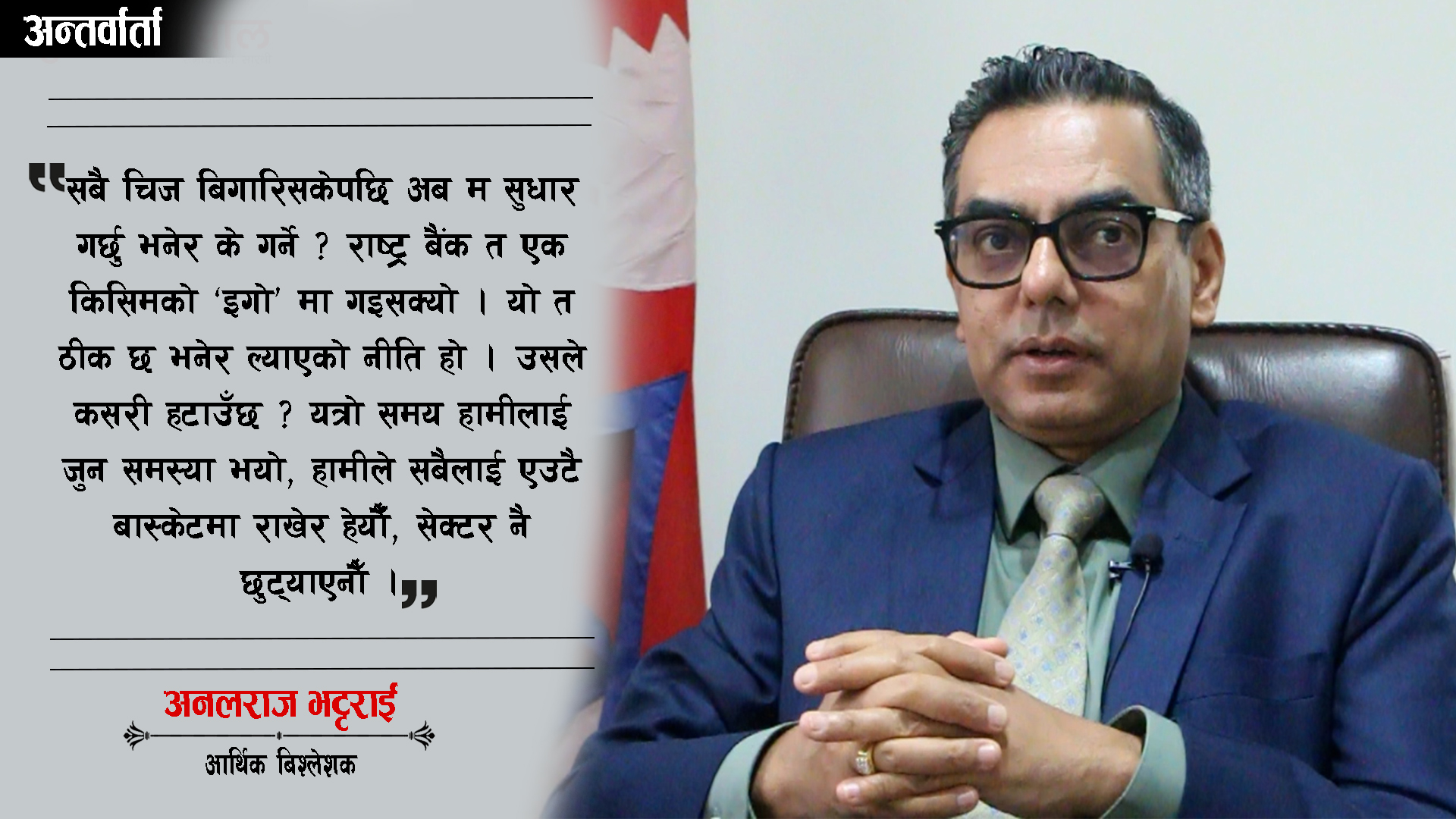

सबै चिज बिगारिसकेपछि अब म सुधार गर्छु भनेर के गर्ने ? राष्ट्र बैंक त एक किसिमको ‘इगो’मा गइसक्यो । यो त ठीक छ भनेर ल्याएको नीति हो । उसले कसरी हटाउँछ ? यत्रो समय हामीलाई जुन समस्या भयो, हामीले सबैलाई एउटै बास्केटमा राखेर हेर्यौँ, सेक्टर नै छुट्याएनौँ । सबैलाई एउटै रेटमा हालिदियो । यो ठीक छ भनेर आइसकेपछि हैन यो गलत छ भन्यो भने त्यो बेलामा कसरी ठीक भयो, अहिले कसरी गलत छ ? मानौँ, आज यो हट्यो भने पनि आजको मितिमा व्यापार व्यवसायले कर्जा माग गर्दैन । किन गर्दैन भने उपभोक्ताले वस्तुको माग त गर्नुपर्छ ।

नेपाल सरकारले विकास खर्च बढाएर वस्तुको माग गर्नुपर्यो । त्यो नभईकन चालु पुँजी कर्जा मार्गदर्शनलाई स्थगन गर्यो भने पनि कर्जा वृद्धि हुने अवस्थाबाट हामी गुज्रिसक्यौँ, त्योभन्दा टाढा भइसक्यौँ । कतिपय सुधार गर्नुपर्ने चिज टिप इन पोइन्टमा गर्नुपर्छ । अब ग्राफ तल गइसक्यो, त्यो ग्राफलाई आफैँ विस्तारै माथि आउन निकै समय लाग्छ । रिकभरीलाई टाइम लाग्छ, अब चाहिँ गाह्रो छ ।

त्यसैले मैले अघि पनि भनेको थिएँ । नेपाल राष्ट्र बैंकले गरेको नीतिगत व्यवस्थालाई पुनः मुल्यांकन गर्ने र २० वर्षसम्मका लागि रणनीति डेभलप गर्ने । एउटा प्रेडिकटेबल पोलिसी बनाउने, अर्को चाहिँ अन प्रेडिकटेबल पोलिसी बनाउने । हामी कहाँ के छ भने व्यापार व्यवसायको ९५ प्रतिशत स्रोत बैंकिङ सेक्टर मात्रै छ । हामी कहाँ क्यापिटल मार्केट बढेको छैन । हामी कहाँ अन्तर्राष्ट्रिय मार्केटबाट वैदेशिक लगानी राम्रो आएको छैन ।

हामी कहाँ बण्ड मार्केट छैन । हामीसँग के छ भने बैंकिङ सेक्टरबाट प्रभावित भएको कर्जाले प्राइभेट सेक्टरलाई ९५ प्रतिशत स्रोत सिर्जना गरेको छ । त्यही स्रोतलाई नीतिगत व्यवस्था २० वर्षसम्म यसरी जान्छ भनेर बनाइदियो भने ग्रोथको लागि एउटा रणनीति हुन्छ ।

सुनौलो नेपाल अनलाइन प्रा. लि.

अनामनगर काठमाडौँ, नेपाल

सूचना विभाग दर्ता नम्बर: ५४३/०७४-७५

सम्पर्क : ०१- ४१०२६६४

विज्ञापनका लागि : ९८५१४२००७७, ९८५१४०३८९९

सम्पर्क : ०१- ४१०२६६४

समाचारको लागी इमेल :

sunaulonepalnews@gmail.com

विज्ञापनका लागि इमेल :

marketing.sunaulonepal@gmail.com

मोहराज पौडेल

अध्यक्ष / प्रबन्ध निर्देशक

बाबुराम खड्का

प्रधान सम्पादक

© 2025 All right reserved to Sunaulonepal.com | Site By : SobizTrend

© 2025 All right reserved to Sunaulonepal.com | Site By : SobizTrend